訳あっていろいろと自分周りのお金を確認中。その一環として、自分が一体どんだけ税金払っているのか、払うのか、ということについてこれまで結構無頓着だったので、一度調べてみることにしました。

とりあえずは自分用メモです。ちなみに普通のサラリーマンということで「毎月引かれる税金はどうやって決まってるのか?」という観点で調べてます。

そんくらい社会人なら知ってて当然だろう、とかいろいろあるかと思いますが、たぶん「そうは言っても知る必要に迫られずノホホンと十数年過ごした」人はたぶんほかにも居ると思うので…。参考になれば。あと、書いてる内容はあくまで自分用の備忘録レベルです。厳密な定義や計算はできてませんし、間違っているところもあるかと思います。ご自分で調べる際の足がかりに使う程度にしてください。

ちなみに、twitterで「コンピューターを利用して税金の処理を行っている企業等では違う方式で計算される」という話を伺いました。その件については末尾に書いてます。

毎月の所得税

「給与等から源泉徴収する際に使用する表」というのがあって、それを元にして毎月の税額は決められているようですね。

- 税について調べる/パンフレット・手引き/平成25年分 源泉徴収税額表

- http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2012/01.htm

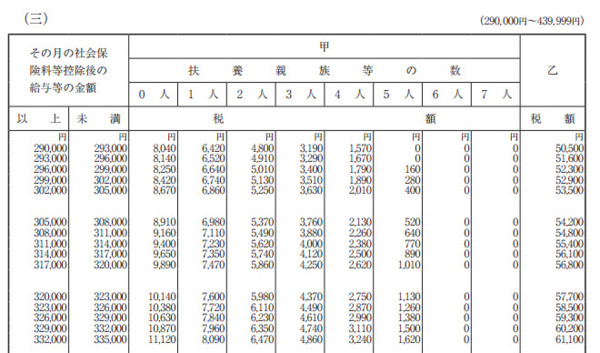

ここにある「給与所得の源泉徴収税額表(月額表)」というのが、毎月の所得税額を出せる一覧表になっています。

基準になる給与額は「その月の社会保険料等控除後の給与等の金額」とありますから、会社から支払われた給与(税金とか厚生年金とか健康保険とかのお金を引く前の、手つかずの支給額)から、

を差し引いた金額を、一覧表の左の金額から探します。たとえば、上記の金額を差し引いた給与額が30万円だとすると、上図の最初のかたまりにある「299,000~302,000」のところに該当するわけです。で、その右、「甲」の列から扶養親族の人数に対応した列を探せば、1ヶ月の給与に応じた所得税額がわかるようです。

では、この表の右端の「乙」は何なんだよ?ってのは後日。

所得税額決定に用いられる扶養親族って?

生活していくうえで、はたらいて給料をもらっている人が「養う」相手が扶養親族ですが、これ、子供が二人とか居ても、16歳以上にならないとカウントされません。従って、「妻」「子供二人」「自分」という家族で自分だけがはたらいている場合、扶養親族は残念ながら「1人」になるようです。

この辺について公式な説明はここ

扶養親族というのは

- 控除対象配偶者(or 老人控除対象配偶者)

- 控除対象扶養親族(老人扶養親族、特定扶養親族を含む)

のことで、その人数をカウントしたのが「扶養親族等の数」なんですが、この「特定扶養親族」というのが「扶養親族のうち、年齢16歳以上の人」ということになっているため、生活という観点では扶養していても、税額決定の際にはカウントされないことになります。

もうちょっとズバっと書いているほかのサイトだと…

あたりですかね。

税金の計算をコンピューター処理する企業の場合

給与に対する税金支払額に関する計算を電子計算機(要するにコンピューター)等の事務機械によって処理している場合、冒頭に出した表の「甲」欄を使う給与に限って別の方法を使って計算できるというルールがあるようです。

具体的には下記のPDFファイルに記載されています。

- 給与に関する源泉徴収税額の電算機計算の特例等

- http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/aramashi2012/pdf/16.pdf

実際、私の給与明細の金額もこの式に当てはめて計算されたもののようでした。

これを使うと、いわゆる「テーブル(表)」をデータとして保持しなくても、数式と条件分岐だけで計算ロジックをくめます。そういう意図があるのかな?

結果を比較してみましょうか。厚生年金とかを控除した後の所得が30万円の人で、家族ははたらいていない妻一人という構成を考えると、先の表によれば…

- 給与等の金額: 299,000~302,000 → その月の所得税額: 6,740円

となります。これを上記の電算機計算用の式に当てはめると…

- 社会保険料等控除の給与額: 300,000円とする

- 第1表により、給与所得控除額は上記1の金額x20%+45,000円 → 105,000円

- 第2表により、配偶者控除が 31,667円、基礎控除が 31,667円 → 合計 63,334円

- 1の給与額300,000から、上記2、3の控除額を差し引く → 131,666円 …これが課税給与所得金額(課税対象となる金額)

- 第3表に上記4の金額を当てはめると、一番下のランクになるので、課税給与所得金額x5.105%を算出すると… → 6,721円

6,721円が「電算機利用」の場合の所得税になります。手作業計算による表の金額よりも19円安くなっていますが、ほぼ近い金額です。

というわけで、ほとんどの人はこの方法で計算されているのだと思います。

その他用語

そもそも、所得税を計算する上で「所得」というものを明確にしなければ話は始まりません。その辺はここに説明がありました。

あと、結構年末調整とかでもごちゃごちゃになってる人が居ると思うのですが、控除という言葉は2通りの場合に使われます。「税金の算出対象を減らす」控除と、「実際の税金金額を減らす」控除です。公式な情報だとこの辺に説明があります。

- 「所得金額から差し引かれる金額(所得控除)」

- http://www.nta.go.jp/taxanswer/shotoku/shoto320.htm

- 「税金から差し引かれる金額(税額控除)」

- http://www.nta.go.jp/taxanswer/shotoku/shoto321.htm

- 作者:西中間 浩

- 発売日: 2019/05/25

- メディア: 単行本(ソフトカバー)

")